企業会計原則

企業会計原則

企業会計原則・前文

一我が国の企業会計制度は,欧米のそれに比較して改善の余地が多く,且つ,甚だしく不統一であるため,企業の財政状態並びに経営成績を正確に把握することが困難な実状にある.我が国企業の健全な進歩発達のためにも,社会全体の利益のためにも,その弊害は速やかに改められなければならない.

又,我が国経済再建上当面の課題である外貨の導入,企業の合理化,課税の公正化,証券投資の民主化,産業金融の適正化等の合理的な解決のためにも,企業会計制度の改善統一は緊急を要する問題である.

従って,企業会計の基準を確立し,維持するため,先ず企業会計原則を設定して,我が国国民経済の民主的で健全な発達のためのの科学的基礎を与えようとするものである.

二1 企業会計原則は,企業会計の実務の中に慣習として発達したもののなかから,一般に公正と認められたところを要約したものであって,必ずしも法令によって強制されないでも,すべての企業がその会計を処理するのに当たって従わなければならない基準である.

2 企業会計原則は,公認会計士が,公認会計士法及び証券取引法に基づき財務諸表の監査をなす場合において従わなければならない基準となる.

3 企業会計原則は,将来において,商法,税法,物価統制令等の企業会計に関係ある諸法令が制定改廃される場合において尊重されなければならないものである.

第一 一般原則

一真実性の原則

企業会計は、企業の財政状態及び経営成績に関して、真実な報告を提供するものでなければならない。

二正規の簿記の原則

企業会計は、すべての取引につき、正規の簿記の原則に従って、正確な会計帳簿を作成しなければならない。(注1)

三資本・利益区別の原則

資本取引と損益取引とを明瞭に区別し、特に資本剰余金と利益剰余金とを混同してはならない。(注2)

四明瞭性の原則

企業会計は、財務諸表によって、利害関係者に対し必要な会計事実を明瞭に表示し、企業の状況に関する判断を誤らせないようにしなければならない。(注1)(注1-2)(注1-3)(注1-4)

五継続性の原則

企業会計は、その処理の原則及び手続を毎期継続して適用し、みだりにこれを変更してはならない。(注1-2)(注3)

六保守主義の原則

企業の財政に不利な影響を及ぼす可能性がある場合には、これに備えて適当に健全な会計処理をしなければならない。(注4)

七単一性の原則

株主総会提出のため、信用目的のため、租税目的のため等種々の目的のために異なる形式の財務諸表を作成する必要がある場合、それらの内容は、信頼しうる会計記録に基づいて作成されたものであって、政策の考慮のために事実の真実な表示をゆがめてはならない。

第二 損益計算書原則

一 損益計算書の本質

損益計算書は、企業の経営成績を明らかにするため、一会計期間に属するすべての収益とこれに対応するすべての費用とを記載して経常利益を表示し、これに特別損益に属する項目を加減して当期純利益を表示しなければならない。

A すべての費用及び収益は、その支出及び収入に基づいて計上し、その発生した期間に正しく割当てられるように処理しなければならない。ただし、未実現収益は、原則として、当期の損益計算に計上してはならない。

前払費用及び前受収益は、これを当期の損益計算から除去し、未払費用及び未収収益は、当期の損益計算に計上しなければならない。(注5)

B 費用及び収益は、総額によって記載することを原則とし、費用の項目と収益の項目とを直接に相殺することによってその全部又は一部を損益計算書から除去してはならない。

C 費用及び収益は、その発生源泉に従って明瞭に分類し、各収益項目とそれに関連する費用項目とを損益計算書に対応表示しなければならない。

二 損益計算書の区分

損益計算書には、営業損益計算、経常損益計算及び純損益計算の区分を設けなければならない。

A 営業損益計算の区分は、当該企業の営業活動から生ずる費用及び収益を記載して、営業利益を計算する。

二つ以上の営業を目的とする企業にあっては、その費用及び収益を主要な営業別に区分して記載する。

B 経常損益計算の区分は、営業損益計算の結果を受けて、利息及び割引料、有価証券売却損益その他営業活動以外の原因から生ずる損益であって特別損益に属しないものを記載し、経常利益を計算する。

C 純損益計算の区分は、経常損益計算の結果を受けて、前期損益修正額、固定資産売却損益等の特別損益を記載し、当期純利益を計算する。

D 純損益計算の結果を受けて、前期繰越利益等を記載し、当期未処分利益を計算する。

三 営業利益

営業損益計算は、一会計期間に属する売上高と売上原価とを記載して売上総利益を計算し、これから販売費及び一般管理費を控除して、営業利益を表示する。

A 企業が商品等の販売と役務の給付とをともに主たる営業とする場合には、商品等の売上高と役務による営業収益とは、これを区別して記載する。

B 売上高は、実現主義の原則に従い、商品等の販売又は役務の給付によって実現したものに限る。ただし、長期の未完成請負工事等については、合理的に収益を見積もり、これを当期の損益計算に計上することができる。(注6)(注7)

C 売上原価は、売上高に対応する商品等の仕入原価又は製造原価であって、商業の場合には、期首商品たな卸高に当期商品仕入高を加え、これから期末商品たな卸高を控除する形式で表示し、製造工業の場合には、期首製品たな卸高に当期製品製造原価を加え、これから期末製品たな卸高を控除する形式で表示する。(注8)(注9)(注10)

D 売上総利益は、売上高から売上原価を控除して表示する。

役務の給付を営業とする場合には、営業収益から役務の費用を控除して総利益を表示する。

E 同一企業の各経営部門の間における商品等の移転によって発生した内部利益は、売上高及び売上原価を算定するに当たって除去しなければならない。(注11)

F 営業利益は、売上総利益から販売費及び一般管理費を控除して表示する。販売費及び一般管理費は、適当な科目に分類して営業損益計算の区分に記載し、これを売上原価及び期末たな卸高に算入してはならない。ただし、長期の請負工事については、販売費及び一般管理費を適当な比率で請負工事に配分し、売上原価及び期末たな卸高に算入することができる。

四 営業外損益

営業外損益は、受取利息及び割引料、有価証券売却益等の営業外収益と支払利息及び割引料、有価証券売却損、有価証券評価損等の営業外費用とに区分して表示する。

五 経常利益

経常利益は、営業利益に営業外収益を加え、これから営業外費用を控除して表示する。

六 特別損益

特別損益は、前期損益修正益、固定資産売却益等の特別利益と前期損益修正損、固定資産売却損、災害による損失等の特別損失とに区分して表示する。(注12)

七 税引前当期純利益

税引前当期純利益は、経常利益に特別利益を加え、これから特別損失を控除して表示する。

八 当期純利益

当期純利益は、税引前当期純利益から当期の負担に属する法人税額、住民税額等を控除して表示する。(注13)

九 当期未処分利益

当期未処分利益は、当期純利益に前期繰越利益、一定の目的のために設定した積立金のその目的に従った取崩額、中間配当額、中間配当に伴う利益準備金の積立額等を加減して表示する。

第三 貸借対照表原則

一 貸借対照表の本質

貸借対照表は、企業の財政状態を明らかにするため、貸借対照表日におけるすべての資産、負債及び資本を記載し、株主、債権者その他の利害関係者にこれを正しく表示するものでなければならない。ただし、正規の簿記の原則に従って処理された場合に生じた簿外資産及び簿外負債は、貸借対照表の記載外におくことができる。(注1)

A 資産、負債及び資本は、適当な区分、配列、分類及び評価の基準に従って記載しなければならない。

B 資産、負債及び資本は、総額によって記載することを原則とし、資産の項目と負債又は資本の項目とを相殺することによって、その全部又は一部を貸借対照表から除去してはならない。

C 受取手形の割引高又は裏書譲渡高、保証債務等の偶発債務、債務の担保に供している資産、発行済株式1株当たり当期純利益及び同1株当たり純資産額等企業の財務内容を判断するために重要な事項は、貸借対照表に注記しなければならない。

D 将来の期間に影響する特定の費用は、次期以降の期間に配分して処理するため、経過的に貸借対照表の資産の部に記載することができる。(注15)

E 貸借対照表の資産の合計金額は、負債と資本の合計金額に一致しなければならない。

二 貸借対照表の区分

貸借対照表は、資産の部、負債の部及び資本の部の三区分に分ち、さらに資産の部を流動資産、固定資産及び繰延資産に、負債の部を流動負債及び固定負債に区分しなければならない。

三 貸借対照表の配列

資産及び負債の項目の配列は、原則として、流動性配列法によるものとする。

四 貸借対照表の分類

資産、負債及び資本の各科目は、一定の基準に従って明瞭に分類しなければならない。

(一) 資産

資産は、流動資産に属する資産、固定資産に属する資産及び繰延資産に属する資産に区別しなければならない。仮払金、未決算等の勘定を貸借対照表に記載するには、その性質を示す適当な科目で表示しなければならない。(注16)

A 現金預金、市場性ある有価証券で一時的所有のもの、取引先との通常の商取引によって生じた受取手形、売掛金等の債権、商品、製品、半製品、原材料、仕掛品等のたな卸資産及び期限が一年以内に到来する債権は、流動資産に属するものとする。

前払費用で一年以内に費用となるものは、流動資産に属するものとする。

受取手形、売掛金その他流動資産に属する債権は、取引先との通常の商取引上の債権とその他の債権とに区別して表示しなければならない。

B 固定資産は、有形固定資産、無形固定資産及び投資その他の資産に区分しなければならない。

建物、構築物、機械装置、船舶、車両運搬具、工具器具備品、土地、建設仮勘定等は、有形固定資産に属するものとする。

営業権、特許権、地上権、商標権等は、無形固定資産に属するものとする。

子会社株式その他流動資産に属しない有価証券、出資金、長期貸付金並びに有形固定資産、無形固定資産及び繰延資産に属するもの以外の長期資産は、投資その他の資産に属するものとする。

有形固定資産に対する減価償却累計額は、原則として、その資産が属する科目ごとに取得原価から控除する形式で記載する。(注17)

無形固定資産については、減価償却額を控除した未償却残高を記載する。

C 創立費、開業費、新株発行費、社債発行費、社債発行差金、開発費、試験研究費及び建設利息は、繰延資産に属するものとする。これらの資産については、償却額を控除した未償却残高を記載する。(注15)

D 受取手形、売掛金その他の債権に対する貸倒引当金は、原則として、その債権が属する科目ごとに債権金額又は取得価額から控除する形式で記載する。(注17)(注18)

債権のうち、役員等企業の内部の者に対するものと親会社又は子会社に対するものは、特別の科目を設けて区別して表示し、又は注記の方法によりその内容を明瞭に示さなければならない。

(二) 負債

負債は、流動負債に属する負債と固定負債に属する負債とに区別しなければならない。仮受金、未決算等の勘定を貸借対照表に記載するには、その性質を示す適当な科目で表示しなければならない。(注16)

A 取引先との通常の商取引によって生じた支払手形、買掛金等の債務及び期限が一年以内に到来する債務は、流動負債に属するものとする。

支払手形、買掛金その他流動負債に属する債務は、取引先との通常の商取引上の債務とその他の債務とに区別して表示しなければならない。

引当金のうち、賞与引当金、工事補償引当金、修繕引当金のように、通常一年以内に使用される見込のものは流動負債に属するものとする。(注18)

B 社債、長期借入金等の長期債務は、固定負債に属するものとする。

引当金のうち、退職給与引当金、特別修繕引当金のように、通常一年をこえて使用される見込のものは、固定負債に属するものとする。(注18)

C 債務のうち、役員等企業の内部の者に対するものと親会社又は子会社に対するものは、特別の科目を設けて区別して表示し、又は注記の方法によりその内容を明瞭に示さなければならない。

(三) 資本

資本は、資本金に属するものと剰余金に属するものとに区別しなければならない。(注19)

A 資本金の区分には、法定資本の額を記載する。発行済株式の数は普通株、優先株等の種類別に注記するものとする。

B 剰余金は、資本準備金、利益準備金及びその他の剰余金に区分して記載しなければならない。

株式払込剰余金、減資差益及び合併差益は、資本準備金として表示する。

その他の剰余金の区分には、任意積立金及び当期未処分利益を記載する。

C 新株式払込金又は申込期日経過後における新株式申込証拠金は、資本金の区分の次に特別の区分を設けて表示しなければならない。

D 法律で定める準備金で資本準備金又は利益準備金に準ずるものは、資本準備金又は利益準備金の次に特別の区分を設けて表示しなければならない。

五 資産の貸借対照表価額

貸借対照表に記載する資産の価額は、原則として、当該資産の取得原価を基礎として計上しなければならない。

資産の取得原価は、資産の種類に応じた費用配分の原則によって、各事業年度に配分しなければならない。有形固定資産は、当該資産の耐用期間にわたり、定額法、定率法等の一定の減価償却の方法によって、その取得原価を各事業年度に配分し、無形固定資産は、当該資産の有効期間にわたり、一定の減価償却の方法によって、その取得原価を各事業年度に配分しなければならない。繰延資産についても、これに準じて、各事業年度に均等額以上を配分しなければならない。(注20)

A 商品、製品、半製品、原材料、仕掛品等のたな卸資産については、原則として購入代価又は製造原価に引取費用等の付随費用を加算し、これに個別法、先入先出法、後入先出法、平均原価法等の方法を適用して算定した取得原価をもって貸借対照表価額とする。ただし、時価が取得原価より著しく下落したときは、回復する見込があると認められる場合を除き、時価をもって貸借対照表価額としなければならない。(注9)(注10)(注21)

たな卸資産の貸借対照表価額は、時価が取得原価よりも下落した場合には時価による方法を適用して算定することができる。(注10)

B 有価証券については、原則として購入代価に手数料等の付随費用を加算し、これに平均原価法等の方法を適用して算定した取得原価をもって貸借対照表価額とする。ただし、取引所の相場のある有価証券については、時価が著しく下落したときは、回復する見込があると認められる場合を除き、時価をもって貸借対照表価額としなければならない。取引所の相場のない有価証券のうち株式については、当該会社の財政状態を反映する株式の実質価額が著しく低下したときは、相当の減額をしなければならない。(注22)

取引所の相場のある有価証券で子会社の株式以外のものの貸借対照表価額は、時価が取得原価よりも下落した場合には時価による方法を適用して算定することができる。

C 受取手形、売掛金その他の債権の貸借対照表価額は、債権金額又は取得価額から正常な貸倒見積高を控除した金額とする。(注23)

D 有形固定資産については、その取得原価から減価償却累計額を控除した価額をもって貸借対照表価額とする。有形固定資産の取得原価には、原則として当該資産の引取費用等の付随費用を含める。現物出資として受入れた固定資産については、出資者に対して交付された株式の発行価額をもって取得原価とする。(注24)

償却済の有形固定資産は、除却されるまで残存価額又は備忘価額で記載する。

E 無形固定資産については、当該資産の取得のために支出した金額から減価償却累計額を控除した価額をもって貸借対照表価額とする。(注25)

F 贈与その他無償で取得した資産については、公正な評価額をもって取得原価とする。(注24)

注解

[注1] 重要性の原則の適用について

企業会計は、定められた会計処理の方法に従って正確な計算を行うべきものであるが、企業会計が目的とするところは、企業の財務内容を明らかにし、企業の状況に関する利害関係者の判断を誤らせないようにすることにあるから、重要性の乏しいものについては、本来の厳密な会計処理によらないで他の簡便な方法によることも正規の簿記の原則に従った処理として認められる。

重要性の原則は、財務諸表の表示に関しても適用される。

重要性の原則の適用例としては、次のようなものがある。

消耗品、消耗工具器具備品その他の貯蔵品等のうち、重要性の乏しいものについては、その買入時又は払出時に費用として処理する方法を採用することができる。

前払費用、未収収益、未払費用及び前受収益のうち、重要性の乏しいものについては、経過勘定項目として処理しないことができる。

引当金のうち、重要性の乏しいものについては、これを計上しないことができる。

たな卸資産の取得原価に含められる引取費用、関税、買入事務費、移管費、保管費等の付随費用のうち、重要性の乏しいものについては、取得原価に算入しないことができる。

分割返済の定めのある長期の債権又は債務のうち、期限が一年以内に到来するもので重要性の乏しいものについては、固定資産又は固定負債として表示することができる。

[注1-2] 重要な会計方針の開示について

財務諸表には、重要な会計方針を注記しなければならない。

会計方針とは、企業が損益計算書及び貸借対照表の作成に当たって、その財政状態及び経営成績を正しく示すために採用した会計処理の原則及び手続並びに表示の方法をいう。

会計方針の例としては、次のようなものがある。

イ 有価証券の評価基準及び評価方法

ロ たな卸資産の評価基準及び評価方法

ハ 固定資産の減価償却方法

ニ 繰延資産の処理方法

ホ 外貨建資産、負債の本邦通貨への換算基準

ヘ 引当金の計上基準

ト 費用・収益の計上基準

代替的な会計基準が認められていない場合には、会計方針の注記を省略することができる。

[注1-3] 重要な後発事象の開示について

財務諸表には、損益計算書及び貸借対照表を作成する日までに発生した重要な後発事象を注記しなければならない。

後発事象とは、貸借対照表日後に発生した事象で、次期以後の財政状態及び経営成績に影響を及ぼすものをいう。

重要な後発事象を注記事項として開示することは、当該企業の将来の財政状態及び経営成績を理解するための補足情報として有用である。

重要な後発事象の例としては、次のようなものがある。

イ 火災、出水等による重大な損害の発生

ロ 多額の増資又は減資及び多額の社債の発行又は繰上償還

ハ 会社の合併、重要な営業の譲渡又は譲受

ニ 重要な係争事件の発生又は解決

ホ 主要な取引先の倒産

[注1-4] 注記事項の記載方法について

重要な会計方針に係る注記事項は、損益計算書及び貸借対照表の次にまとめて記載する。

なお、その他の注記事項についても、重要な会計方針の注記の次に記載することができる。

[注2] 資本取引と損益取引との区別について

資本剰余金は、資本取引から生じた剰余金であり、利益剰余金は損益取引から生じた剰余金、すなわち利益の留保額であるから、両者が混同されると、企業の財政状態及び経営成績が適正に示されないことになる。従って、例えば、新株発行による株式払込剰余金から新株発行費用を控除することは許されない。

商法上資本準備金として認められる資本剰余金は限定されている。従って、資本剰余金のうち、資本準備金及び法律で定める準備金で資本準備金に準ずるもの以外のものを計上する場合には、その他の剰余金の区分に記載されることになる。

[注3] 継続性の原則について

企業会計上継続性が問題とされるのは、一つの会計事実について二つ以上の会計処理の原則又は手続の選択適用が認められている場合である。

このような場合に、企業が選択した会計処理の原則及び手続を毎期継続して適用しないときは、同一の会計事実について異なる利益額が算出されることになり、財務諸表の期間比較を困難ならしめ、この結果、企業の財務内容に関する利害関係者の判断を誤らしめることになる。

従って、いったん採用した会計処理の原則又は手続は、正当な理由により変更を行う場合を除き、財務諸表を作成する各時期を通じて継続して適用しなければならない。

なお、正当な理由によって、会計処理の原則又は手続に重要な変更を加えたときは、これを当該財務諸表に注記しなければならない。

[注4] 保守主義の原則について

企業会計は、予測される将来の危険に備えて慎重な判断に基づく会計処理を行わなければならないが、過度に保守的な会計処理を行うことにより、企業の財政状態及び経営成績の真実な報告をゆがめてはならない。

[注5] 経過項目勘定について

前払費用

前払費用は、一定の契約に従い、継続して役務の提供を受ける場合、いまだ提供されていない役務に対し支払われた対価をいう。従って、このような役務に対する対価は、時間の経過とともに次期以降の費用となるものであるから、これを当期の損益計算から除去するとともに貸借対照表の資産の部に計上しなければならない。また、前払費用は、かかる役務提供契約以外の契約等による前払金とは区別しなければならない。

前受収益

前受収益は、一定の契約に従い、継続して役務の提供を行う場合、いまだ提供していない役務に対し支払を受けた対価をいう。従って、このような役務に対する対価は、時間の経過とともに次期以降の収益となるものであるから、これを当期の損益計算から除去するとともに貸借対照表の負債の部に計上しなければならない。また、前受収益は、かかる役務提供契約以外の契約等による前受金とは区別しなければならない。

未払費用

未払費用は、一定の契約に従い、継続して役務の提供を受ける場合、すでに提供された役務に対していまだその対価の支払が終らないものをいう。従って、このような役務に対する対価は、時間の経過に伴いすでに当期の費用として発生しているものであるから、これを当期の損益計算に計上するとともに貸借対照表の負債の部に計上しなければならない。また、未払費用は、かかる役務提供契約以外の契約等による未払金とは区別しなければならない。

未収収益

未収収益は、一定の契約に従い、継続して役務の提供を行う場合、すでに提供した役務に対していまだその対価の支払を受けていないものをいう。従って、このような役務に対する対価は時間の経過に伴いすでに当期の収益として発生しているものであるから、これを当期の損益計算に計上するとともに貸借対照表の資産の部に計上しなければならない。また、未収収益は、かかる役務提供契約以外の契約等による未収金とは区別しなければならない。

[注6] 実現主義の適用について

委託販売、試用販売、予約販売、割賦販売等特殊な販売契約による売上収益の実現の基準は、次によるものとする。

委託販売

委託販売については、受託者が委託品を販売した日をもって売上収益の実現の日とする。従って、決算手続中に仕切精算書(売上計算書)が到達すること等により決算日までに販売された事実が明らかとなったものについては、これを当期の売上収益に計上しなければならない。ただし、仕切精算書が販売のつど送付されている場合には、当該仕切精算書が到達した日をもって売上収益の実現の日とみなすことができる。

試用販売

試用販売については、得意先が買取りの意思を表示することによって売上が実現するのであるから、それまでは、当期の売上高に計上してはならない。

予約販売

予約販売については、予約金受取額のうち、決算日までに商品の引渡し又は役務の給付が完了した分だけを当期の売上高に計上し、残額は貸借対照表の負債の部に記載して次期以後に繰延べなければならない。

割賦販売

割賦販売については、商品等を引渡した日をもって売上収益の実現の日とする。 しかし、割賦販売は通常の販売と異なり、その代金回収の期間が長期にわたり、かつ、分割払であることから代金回収上の危険が高いので、貸倒引当金及び代金回収費、アフター・サービス費等の引当金の計上について特別の配慮を要するが、その算定に当たっては、不確実性と煩雑さとを伴う場合が多い。従って、収益の認識を慎重に行うため、販売基準に代えて、割賦金の回収期限の到来の日又は入金の日をもって売上収益実現の日とすることも認められる。

[注7] 工事収益について

長期の請負工事に関する収益の計上については、工事進行基準又は工事完成基準のいずれかを選択適用することができる。

決算期末に工事進行程度を見積り、適正な工事収益率によって工事収益の一部を当期の損益計算に計上する。

工事完成基準

工事が完成し、その引渡しが完了した日に工事収益を計上する。

[注8] 製品等の製造原価について

製品等の製造原価は、適正な原価計算基準に従って算定しなければならない。

[注9] 原価差額の処理について

原価差額を売上原価に賦課した場合には、損益計算書に売上原価の内訳科目として次の形式で原価差額を記載する。

売上原価

1 期首製品たな卸高×××

2 当期製品製造原価×××

合 計×××

3 期末製品たな卸高×××

標準(予定)売上原価×××

4 原価差額××××××

原価差額をたな卸資産の科目別に配賦した場合には、これを貸借対照表上のたな卸資産の科目別に各資産の価額に含めて記載する。

[注10] たな卸資産の評価損について

商品、製品、原材料等のたな卸資産に低価基準を適用する場合に生ずる評価損は、原則として、売上原価の内訳科目又は営業外費用として表示しなければならない。

時価が取得原価より著しく下落した場合(貸借対照表原則五のA第一項ただし書の場合)の評価損は、原則として、営業外費用又は特別損失として表示しなければならない。

品質低下、陳腐化等の原因によって生ずる評価損については、それが原価性を有しないものと認められる場合には、これを営業外費用又は特別損失として表示し、これらの評価損が原価性を有するものと認められる場合には、製造原価、売上原価の内訳科目又は販売費として表示しなければならない。

[注11] 内部利益とその除去の方法について

内部利益とは、原則として、本店、支店、事業部等の企業内部における独立した会計単位相互間の内部取引から生ずる未実現の利益をいう。従って、会計単位内部における原材料、半製品等の振替から生ずる振替損益は内部利益ではない。

内部利益の除去は、本支店等の合併損益計算書において売上高から内部売上高を控除し、仕入高(又は売上原価)から内部仕入高(又は内部売上原価)を控除するとともに、期末たな卸高から内部利益の額を控除する方法による。これらの控除に際しては、合理的な見積概算額によることも差支えない。

[注12] 特別損益項目について

特別損益に属する項目としては、次のようなものがある。

(1) 臨時損益

イ 固定資産売却損益

ロ 転売以外の目的で取得した有価証券の売却損益

ハ 災害による損失

(2) 前期損益修正

イ 過年度における引当金の過不足修正額

ロ 過年度における減価償却の過不足修正額

ハ 過年度におけるたな卸資産評価の訂正額

なお、特別損益に属する項目であっても、金額の僅少なもの又は毎期経常的に発生するものは、経常損益計算に含めることができる。

[注13] 法人税等の追徴税額等について

法人税等の更正決定等による追徴税額及び還付税額は、税引前当期純利益に加減して表示する。この場合、当期の負担に属する法人税額等とは区別することを原則とするが、重要性の乏しい場合には、当期の負担に属するものに含めて表示することができる。

[注14] 削除

[注15] 将来の期間に影響する特定の費用について

「将来の期間に影響する特定の費用」とは、すでに対価の支払が完了し又は支払義務が確定し、これに対応する役務の提供を受けたにもかかわらず、その効果が将来にわたって発現するものと期待される費用をいう。

これらの費用は、その効果が及ぶ数期間に合理的に配分するため、経過的に貸借対照表上繰延資産として計上することができる。

なお、天災等により固定資産又は企業の営業活動に必須の手段たる資産の上に生じた損失が、その期の純利益又は当期未処分利益から当期の処分予定額を控除した金額をもって負担しえない程度に巨額であって特に法令をもって認められた場合には、これを経過的に貸借対照表の資産の部に記載して繰延経理することができる。

[注16] 流動資産又は流動負債と固定資産又は固定負債とを区別する基準について

受取手形、売掛金、前払金、支払手形、買掛金、前受金等の当該企業の主目的たる営業取引により発生した債権及び債務は、流動資産又は流動負債に属するものとする。ただし、これらの債権のうち、破産債権、更正債権及びこれに準ずる債権で一年以内に回収されないことが明らかなものは、固定資産たる投資その他の資産に属するものとする。

貸付金、借入金、差入保証金、受入保証金、当該企業の主目的以外の取引によって発生した未収金、未払金等の債権及び債務で、貸借対照表日の翌日から起算して一年以内に入金又は支払の期限が到来するものは、流動資産又は流動負債に属するものとし、入金又は支払の期限が一年をこえて到来するものは、投資その他の資産又は固定負債に属するものとする。

現金預金は、原則として、流動資産に属するが、預金については、貸借対照表日の翌日から起算して一年以内に期限が到来するものは、流動資産に属するものとし、期限が一年をこえて到来するものは、投資その他の資産に属するものとする。

所有有価証券のうち、証券市場において流通するもので、短期的資金運用のために一時的に所有するものは、流動資産に属するものとし、証券市場において流通しないもの若しくは他の企業を支配する等の目的で長期的に所有するものは、投資その他の資産に属するものとする。

前払費用については、貸借対照表日の翌日から起算して一年以内に費用となるものは、流動資産に属するものとし、一年をこえる期間を経て費用となるものは、投資その他の資産に属するものとする。未収収益は流動資産に属するものとし、未払費用及び前受収益は、流動負債に属するものとする。

商品、製品、半製品、原材料、仕掛品等のたな卸資産は、流動資産に属するものとし、企業がその営業目的を達成するために所有し、かつ、その加工若しくは売却を予定しない財貨は、固定資産に属するものとする。

なお、固定資産のうち残存耐用年数が一年以下となったものも流動資産とせず固定資産に含ませ、たな卸資産のうち恒常在庫品として保有するもの若しくは余剰品として長期間にわたって所有するものも固定資産とせず流動資産に含ませるものとする。

貸倒引当金又は減価償却累計額は、その債権又は有形固定資産が属する科目ごとに控除する形式で表示することを原則とするが、次の方法によることも妨げない。

二以上の科目について、貸倒引当金又は減価償却累計額を一括して記載する方法

債権又は有形固定資産について、貸倒引当金又は減価償却累計額を控除した残額のみを記載し、当該貸倒引当金又は減価償却累計額を注記する方法

[注18] 引当金について

将来の特定の費用又は損失であって、その発生が当期以前の事象に起因し、発生の可能性が高く、かつ、その金額を合理的に見積ることができる場合には、当期の負担に属する金額を当期の費用又は損失として引当金に繰入れ、当該引当金の残高を貸借対照表の負債の部又は資産の部に記載するものとする。

製品保証引当金、売上割戻引当金、返品調整引当金、賞与引当金、工事補償引当金、退職給与引当金、修繕引当金、特別修繕引当金、債務保証損失引当金、損害補償損失引当金、貸倒引当金等がこれに該当する。

発生の可能性の低い偶発事象に係る費用又は損失については、引当金を計上することはできない。

[注19] 剰余金について

会社の純資産額が法定資本の額をこえる部分を剰余金という。

剰余金は、次のように資本剰余金と利益剰余金とに分れる。

資本剰余金

株式払込剰余金、減資差益、合併差益等

なお、合併差益のうち消滅した会社の利益剰余金に相当する金額については、資本剰余金としないことができる。

利益剰余金

利益を源泉とする剰余金

[注20] 減価償却の方法について

固定資産の減価償却の方法としては、次のようなものがある。

定額法 固定資産の耐用期間中、毎期均等額の減価償却費を計上する方法

定率法 固定資産の耐用期間中、毎期期首未償却残高に一定率を乗じた減価償却費を計上する方法

級数法 固定資産の耐用期間中、毎期一定の額を算術級数的に逓減した減価償却費を計上する方法

生産高比例法 固定資産の耐用期間中、毎期当該資産による生産又は用役の提供の度合に比例した減価償却費を計上する方法

この方法は、当該固定資産の総利用可能量が物理的に確定でき、かつ、減価が主として固定資産の利用に比例して発生するもの、例えば、鉱業用設備、航空機、自動車等について適用することが認められる。

なお、同種の物品が多数集まって一つの全体を構成し、老朽品の部分的取替を繰り返すことにより全体が維持されるような固定資産については、部分的取替に要する費用を収益的支出として処理する方法(取替法)を採用することができる。

[注21] たな卸資産の貸借対照表価額について

たな卸資産の貸借対照表価額の算定のための方法としては、次のようなものが認められる。

イ 個別法 たな卸資産の取得原価を異にするに従い区別して記録し、その個々の実際原価によって期末たな卸品の価額を算定する方法

ロ 先入先出法 最も古く取得されたものから順次払出しが行われ、期末たな卸品は最も新しく取得されたものからなるものとみなして期末たな卸品の価額を算定する方法

ハ 後入先出法 最も新しく取得されたものから払出しが行われ、期末たな卸品は最も古く取得されたものからなるものとみなして期末たな卸品の価額を算定する方法

ニ 平均原価法 取得したたな卸資産の平均原価を算出し、この平均原価によって期末たな卸品の価額を算定する方法

平均原価は、総平均法又は移動平均法により算出する。

ホ 売価還元原価法 異なる品目の資産を値入率の類似性に従って適当なグループにまとめ、一グループに属する期末商品の売価合計額に原価率を適用して期末たな卸品の価額を算定する方法

この方法は、取扱品種のきわめて多い小売業及び卸売業におけるたな卸資産の評価に適用される。

製品等の製造原価については、適正な原価計算基準に従って、予定価格又は標準原価を適用して算定した原価によることができる。

所有する社債については、社債金額より低い価額又は高い価額で買入れた場合には、当該価額をもって貸借対照表価額とすることができる。この場合においては、その差額に相当する金額を償還期に至るまで毎期一定の方法で逐次貸借対照表価額に加算し、又は貸借対照表価額から控除することができる。

[注23] 債権の貸借対照表価額について

債権については、債権金額より低い価額で取得したときその他これに類する場合には、当該価額をもって貸借対照表価額とすることができる。この場合においては、その差額に相当する金額を弁済期に至るまで毎期一定の方法で逐次貸借対照表価額に加算することができる。

[注24] 国庫補助金等によって取得した資産について

国庫補助金、工事負担金等で取得した資産については、国庫補助金等に相当する金額をその取得原価から控除することができる。

この場合においては、貸借対照表の表示は、次のいずれかの方法によるものとする。

取得原価から国庫補助金等に相当する金額を控除する形式で記載する方法

取得原価から国庫補助金等に相当する金額を控除した残額のみを記載し、当該国庫補助金等の金額を注記する方法

[注25] 営業権について

営業権は、有償で譲受け又は合併によって取得したものに限り貸借対照表に計上し、毎期均等額以上を償却しなければならない。

世界の土木遺産「ヤズド(イラン)_無動力冷房」

前稿では乾燥地帯で水を無駄なく輸送する「水路」としてのカナートの役割を紹介しました。古代ペルシャでは乾燥地帯で蒸発による水の損失を可能な限り少なくするために地下トンネルに水を通したのでした。しかし、カナートは単純な水の輸送の役割だけではなく、より機能的・文化的な側面を持っています。

古代ペルシャで活用された無動力冷房

カナートの持つ水の輸送以外の機能の代表例は「冷房機能」です。この冷房は灼熱の砂漠地帯であるペルシャの地で古代から活用されてきた技術です。もちろんその時代に電気はありません。この技術は、蒸発熱を活用した無動力の装置なのです。

ところで、筆者がイランに住み始めた頃は、生活で使用する水の温度の違いを不思議に思ったものでした。というのも夏に蛇口から出る水は日本と同様に生ぬるい(もしくは熱い)のに、浴槽に溜めた水は次の日には驚くほど冷たくなっているのです。

この水温の違いも、イランの凄まじい蒸発を考えれば、当然のことでした。

水は蒸発して気体に変わるとき、周囲から蒸発熱を奪うため、周辺の気温や水温は下がります。この原理を利用して打ち水で涼をとる方法は日本でもお馴染みです。イランでは室内の湿度が常に10%台と非常に乾燥しているので、液体の水が存在する限りその水は急激な蒸発を続け、それに伴い周囲の気温、水温が急速に下がるのです。水道水は閉鎖空間に溜められているためそれほど盛んに蒸発しませんが、浴槽のような循環する空気との接触の多い水は蒸発により急速に冷えていくのです。イランではこの原理を活用して様々な冷房装置が活用されてきました。

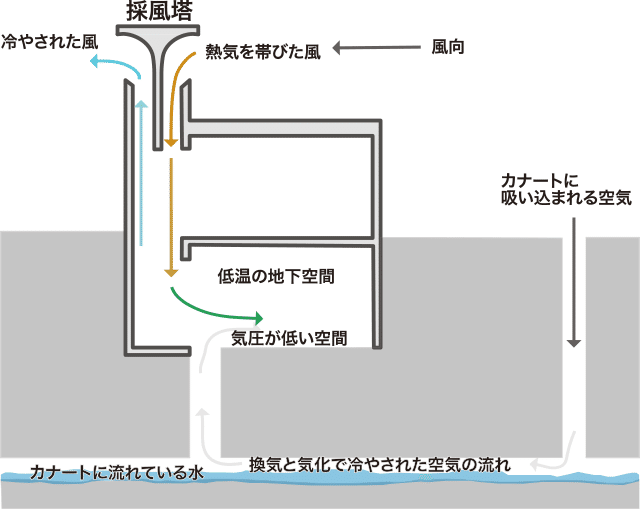

代表的なものはバードギール(採風塔)と呼ばれる以下のような装置です。風上から吹き付ける乾燥した熱い空気が低温の水の流れるカナートに引き込まれ、暗渠(地下トンネル)内で蒸発熱を奪われ、湿気を帯びた冷たい空気となって風下から放出されます。この装置はカナートに併設され、人の集まる外の空間に冷気を提供していました。

日本では平安時代から涼をとるために軒下に風鈴を飾っていたようですが、その千年も前にこれほど効果的かつエコな技術を実現していたペルシャ文明は恐るべき技術大国だったのでしょう。

なお、ヤズドの旧市街地ではバードギールが立ち並ぶ風景が歴史的町並みとして保全されており、代表的な観光地の一つとなっています。

この他、カナートの水はペルシャ庭園やペルシャ屋敷の噴水等にも活用され重要な役割を果たしていますが、ペルシャ庭園については後日別稿をしたためたいと思います。

参考文献

1) 福原隆一_伝統的水利システム・カナートに見る持続可能な資源利用のヒント(http://www.jiid.or.jp/ardec/ardec59/ard59_key_note4.html)

世界の土木遺産「ヤズド(イラン)_カナート」

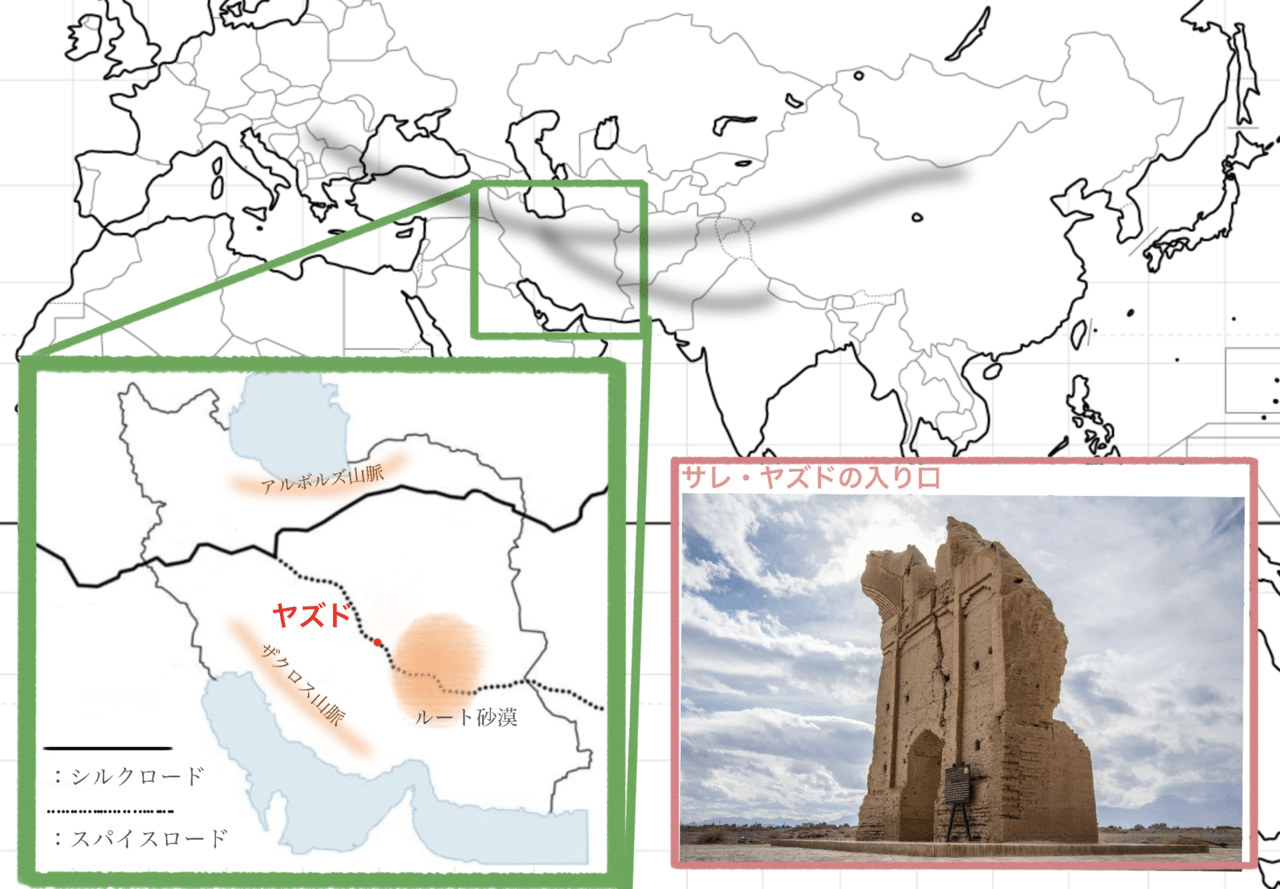

ヨーロッパと東洋を繋ぐシルクロードは有名ですが、古代にヨーロッパとインドを繋いだスパイスロードを知っている人は稀かもしれません。その名と通り、主にインドからヨーロッパにスパイスを運ぶためのものでした。スパイスロードに沿って、西アジアの広大な砂漠を渡った商人がたどり着く街がヤズド(Yazd)でした。この街の玄関口であったサレ・ヤズド(Sar-e Yazd : ペルシャ語で「ヤズドの頭」の意味)には多くの商人が宿泊したと言われています。

ヤズドは、交通の要衝であり、ゾロアスター教(拝火教)の聖地であるなど、歴史的・文化的に非常に興味深い街ですが、本稿では古代ヤズドの発展をインフラの観点から紹介したいと思います。

昨年、筆者は初めてヤズドを訪れました。想像通りラクダと出会うことができました。全長4mを超えるであろう巨体が密着して団体行動をとります。いきなり集団で走り出すので近寄ると怖いです。

ラクダは背中のこぶに溜めた脂肪を分解して体内で水につくることができるため、砂漠の移動に適していると言われています。

水が希少な乾燥地帯では、生き物もインフラも特殊な進化を遂げています。

イランに固有のインフラの1つにカナートという灌漑施設があります。

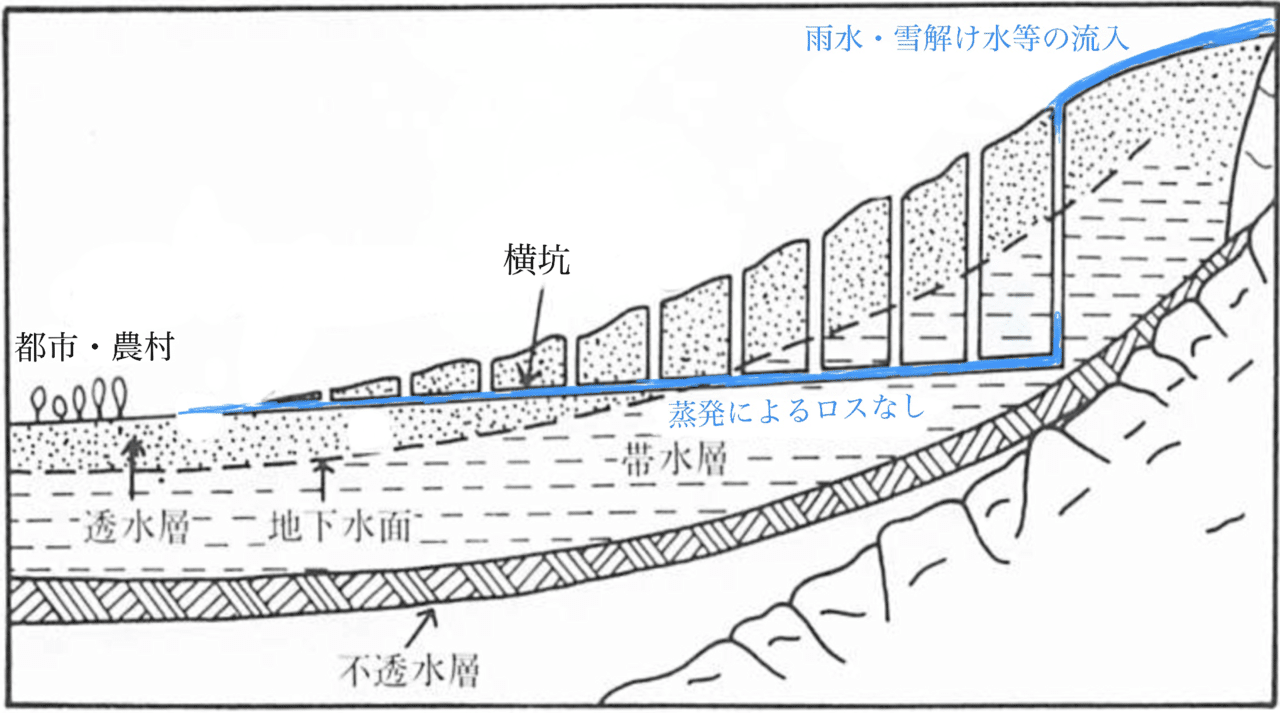

カナートは、山の麓から街や農地へ水を運ぶための地下トンネルです。かつてペルシャ帝国が、古代メソポタミア文明を凌駕した理由の一つがカナートの存在とも言われています。

イランの乾燥地域では、降水は山岳部に集中します。特に冬季にはアルボルズ山脈(最高峰5,610m)やザクロス山脈(最高峰4,548m)は深い雪に覆われ、春には大量の雪解け水が流れ出ます。山から平地へ流れる水の有効利用はイランのインフラの最も重要なテーマと言っても過言ではありません。しかし、この水の輸送には大きな障害があります。それは蒸発です。

イランの蒸発は、「凄まじい」の一言に尽きます。

どのくらい凄まじいかというと、洗濯した厚手バスタオルが数時間の室内干しでパリパリに乾いてしまうほど。なんと、イランでは降水の70%が蒸発により地表から消失しているのです(日本では35%)。

イランでは古代からこの凄まじい蒸発を活用した無動力、つまり、電気を必要としないクーラーが使用されてきたなど、気候を活かした都市開発が行われてきました※。

カナートはその代表と言えます。

(※無動力のクーラーについては、後日別稿で取り上げたいと思います。)

例えば、日本のような湿潤な気候の国では、山地に降った雨は河川として平地に流下し、流域の都市や農村の人々が河川の水を利用します。しかし、イランの乾燥地帯では、河川が山地から平地の都市や農村に到達するまでに大量の水が蒸発してしまいます。カナートは、山麓から続く地下トンネルを通じて水を消費地である都市や農地に直接届けることで、輸送中の蒸発ロスを軽減する役割を担っているのです。

ところで、サレ・ヤズドには多くの商人がユーラシア大陸の東西から高価な商品を大量に運び込んだわけですが、当然、宿泊中の安全な保管施設が必要になります。そのため、サレ・ヤズドには商人が所持するラクダや商品を保管するため、軍事施設顔負けの要塞が建設されていました。そして要塞防衛の観点からも籠城中の水の確保が重要でした。

要塞内部には籠城に耐えるための井戸が掘られていたようですが、このように地下水の汲み上げが容易に行えることもカナートの貢献と言えるでしょう。一方で、籠城中はカナートに毒が投げ込まれるなどのリスクもあったため、日頃からカナートから独立した水を確保しておくことも必要であったようです。

このように紀元前からペルシャ文明を支えてきたカナートは現代も多くのイラン国民の生活を支えており、2016年にはヤズドの「ペルシャ式カナート」が世界文化遺産に登録されています。

一方で、イランでは古くから井戸の開発と地下水の利用が盛んに行われていたことから地盤沈下が深刻化しており、現在では無許可での井戸の整備は違法とされています。こちらについては後日別稿で触れたいと思います。

(参考文献)

1) 岡崎正孝「カナート イランの地下水路」(論創社)

2) 世界遺産オンラインガイド(https://worldheritagesite.xyz)

世界の土木遺産「ローマ(イタリア)_現代版テルマエ・ロマエ」

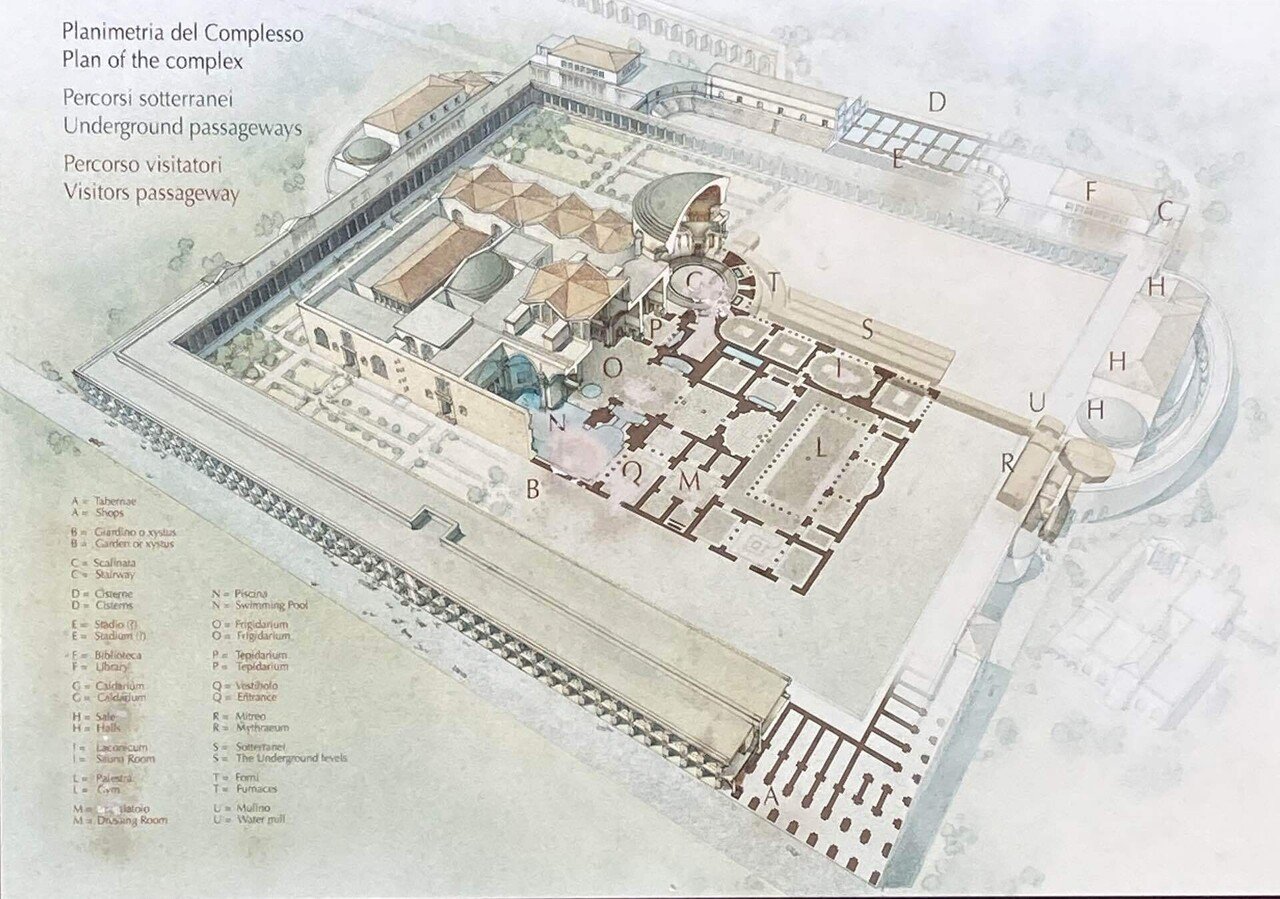

1 カラカラ浴場

ヤマザキマリさんの「テルマエ・ロマエ」で一躍有名となったローマの温泉、テルメ。その中でも最も有名なテルメはカラカラ浴場(Temre di carecalla)でしょう。カラカラ浴場跡はコロッセオの南に位置し、発掘、一部復元された遺跡を見学することができます。

このテルメは西暦212年から216年にかけて当時のカラカラ帝の命を受けて建設されたとされ、その後、アウレリアヌス帝、ディオクレティアヌス帝、テオドシウス帝によって何度も修復されましたが、西暦537年に浴場は廃止されました。テルマエ・ロマエの時代設定が西暦130年頃(ハドリアヌス帝の御代)なので、このカラカラ浴場はテルマエ・ロマエの時代から1世紀近く後の時代に建設されたものということになります。建設に当たっては付近の水脈を変えるなど大規模な土木工事が行われたようです。

カラカラ浴場には種々の浴室の他、ジムやサウナ、水泳用プールも併設されており、また、勉強をする人やボードゲームを楽しむ人も集まっていたため「銭湯」というよりは「複合娯楽施設」のようなものであったようです。敷地総面積は16万平米もありました。

浴場施設は大きな浴室から多数の小さな浴室にアクセスできるように設計されており、中央の部屋(Frigidarium)には、ローマらしい男性像の彫刻が飾られていました。

また、浴室の床は大理石を細かく散りばめたタイル張りとなっており、現代でも日本を含む世界のプールや温泉の床にタイル張りが多いのもこのテルメを縁とするものなのかもしれません。

遺跡内では、「もしや1500年前のタイルの残骸?」と思われるような敷石も所々で見られました。

カラカラ浴場遺跡の入場料はインターネットの情報を見る限り時によって変化しているようですが、筆者が訪れた時には音声ガイド付きで1人5ユーロでした(音声ガイドは窓口でスマートフォンを手渡され、保存されている音声をイアホンなしでかけ流すだけなのであまり使いませんでした)。

なお、夏にはカラカラ浴場遺跡内で野外オペラを鑑賞することもできるようです。

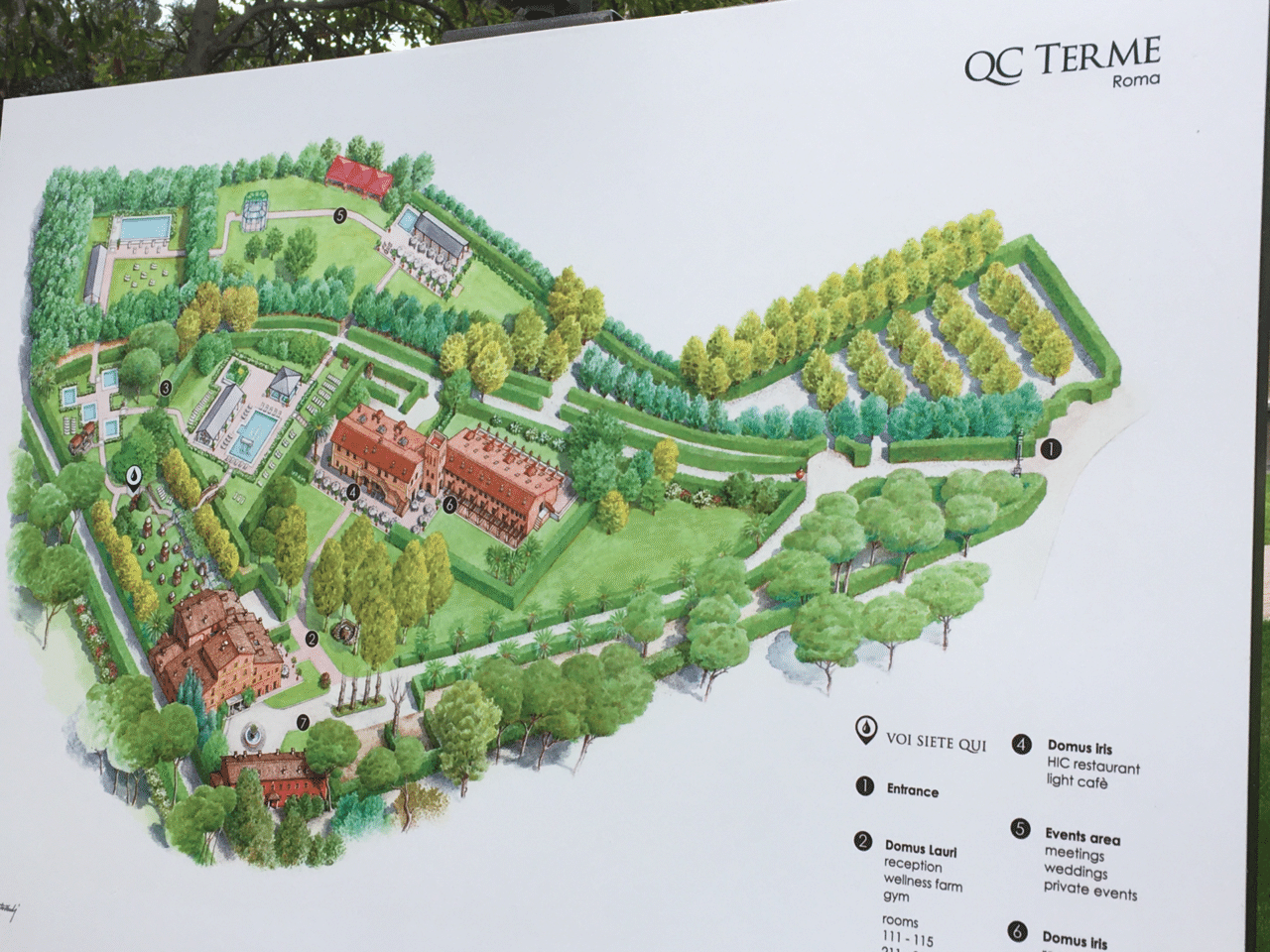

2 QC Terme ー現代のテルマエ・ロマエー

さて、古代の浴場を見学してたくさん歩いた後はお風呂に入りたくなりますね。せっかくローマに来たのだから「ローマらしいお風呂」に入りたいというのが観光客の心理というものです。しかし、筆者が調べる限りローマ近郊には筆者が求める「ローマらしいお風呂」はなかなか見つかりませんでした。

唯一見つけた意中の温泉施設がQC Termeです。「古代のカラカラ浴場、現代のQC Terme」を標語に掲げるこの施設は、最大5時間滞在で1人54ユーロと利用料がやや高額ですが、これが行って大正解の温泉施設でした。

都会の喧騒を離れ、ヨーロッパらしい可愛らしい外観の施設に入ります。イタリアを初め多くの国の温泉は水着の着用が必須ですので、更衣室で水着に着替えて地下の浴場に向かいます。するとカラカラ浴場で見聞きしたイメージそのままの景色が広がっていました。

地上に上がると、広大な土地に様々な露天風呂やサウナ、リラックスエリアが広がっています。

館内には、乾式サウナ、湿式サウナ、トルコ式サウナ(ハマム)、歩行用プールの他、もちろん、平たい顔族の叡智の詰まった足湯、ジャグジー、打たせ湯もあります。

極め付けは無料で提供される軽食です。受付で確認した時に食事は付かないが18時からハッピーアワーのドリンクが提供されると聞いていましたが、時間になって指定されたリラックスエリアに行くとお腹いっぱいになるほどの軽食とスパークリングワインが用意されていました(ちなみに写真は明るいですが、筆者が利用したのは5月初旬の17時頃〜22時頃の時間帯でした。この時期は20時くらいまで日は沈みません)。

帰宅時にはノベルティもいただきました。

最初は「値段が高いな」という印象でしたが、施設内は清潔感もあり、サービスも良かったので帰る頃には身も心も満たされてしまいました。ローマ・フィウミチノ空港からタクシーで15分(12ユーロ程度)の距離にあり、バスローブ、バスタオル、サンダル等の水着以外の必要な物全て揃っているので旅の最後に疲れを癒して帰るのにおすすめです。